-

-

Auch verfügbar in

-

-

- English

- Deutsche

Contango und Backwardation sind Begriffe, um die Struktur der Forwardkurve zu definieren. Wenn ein Markt in Contango ist, liegt der Terminkurs eines Futures über dem Kassapreis. Umgekehrt liegt der Terminkurs eines Futures bei Backwardation unter dem Kassapreis.

Im untenstehenden Chart liegt der Kassakurs unter dem Future-Preis, was zu einer aufwärtsgerichteten Forwardkurve führt. Dieser Markt ist in Contango - die Futures werden mit einem Aufschlag gegenüber dem Kassamarkt gehandelt.

Physisch gelieferte Futures befinden sich in Contango aufgrund von grundlegenden Faktoren einschließlich Lager- und Finanzierungskosten, auch als Haltekosten oder Cost of Carry bekannt, sowie Versicherungenskosten.

Der Future-Preis kann sich über die Zeit hin ändern, so wie Marktteilnehmer ihre Einschätzung zum zukünftigen Kassakurs ändern und so kann sich auch die Forward-Kurve von Contango zu Backwardation ändern.

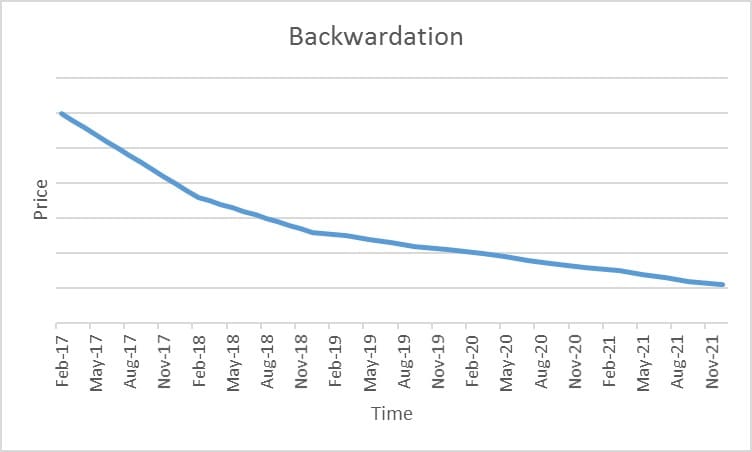

Im untenstehenden Chart liegt der Kassakurs über dem Future-Preis und hat damit eine abwärtsgerichtete Forwardkurve generiert. - Die Kurve ist in Backwardation.

Die Forwardkurve kann sich bei physisch gelieferten Kontraktenin Backwardation befinden, weil es einen Vorteil geben könnte, das physische Material zu besitzen, zum Beispiel zur Aufrechterhaltung eines Produktionsprozesses. Dies ist unter dem Namen Verfügbarkeitsprämie bekannt und ist eine implizierte Rendite auf den Lagerbestand. Die Verfügbarkeitsprämie steht im umgekehrten Verhältnis zu den Lagerbeständen. Wenn die Warenbestände hoch sind, ist die Verfügbarkeitsprämie niedrig, wenn die Bestände niedrig sind, dann ist die Prämie entsprechend hoch.

Im Laufe der Zeit, wenn der Futurekontrakt sich der Fälligkeit nähert, wird sich der Future-Preis dem Kassakurs anpassen. Andernfalls gäbe es eine Arbitrage-Möglichkeit.

Weitere Informationen finden Sie in den Produktspezifikationen auf cmegroup.com/metals.

© 2025 CME Group Inc. All rights reserved.