换算范围:外汇期权波动率转换器将根据场外标准期限、对冲值和报价惯例,计算芝商所上市的外汇期权权利金、固定行权数据、规则和格式,并转换为场外等价波动面,从而创建主要期权对的可比定价。

转换的结果:提供场外期权市场和芝商所期权市场之间的价格透明度(对齐两个市场的完成风格、起息日、到期时间和基础价格趋同),以便市场参与者能够监控两个市场的价格关系,并做出更明智的决策。

获得透明度,了解最新情况,做出更好的决策:

- 评估包含八个期限和全部对冲值的场外等效定价,延迟仅为15分钟

- 钻取每个数值背后的芝商所标的合约

- 执行最优交易,具备分析所有对冲值和所有到期日对应的价格差异的能力

本工具的数据来源和所有输出均不构成投资建议,也并非来自芝商所的个人建议。工具中提供的数据存在延迟,来自场内产品。此内容不构成买卖任何期货、期权或其他金融工具的承诺。使用此工具进行任何投资活动,风险均由相关投资者自行承担。芝商所明确声明,不对此工具所含信息的使用和解释(无论是访客还是其他人)承担任何责任。投资者基于这些信息做出决定,需自行承担全部责任。本工具的所有用户均同意保护芝商所及其附属公司和许可方免受因访客者基于此类信息做出的任何决定而产生的任何损害赔偿索赔。

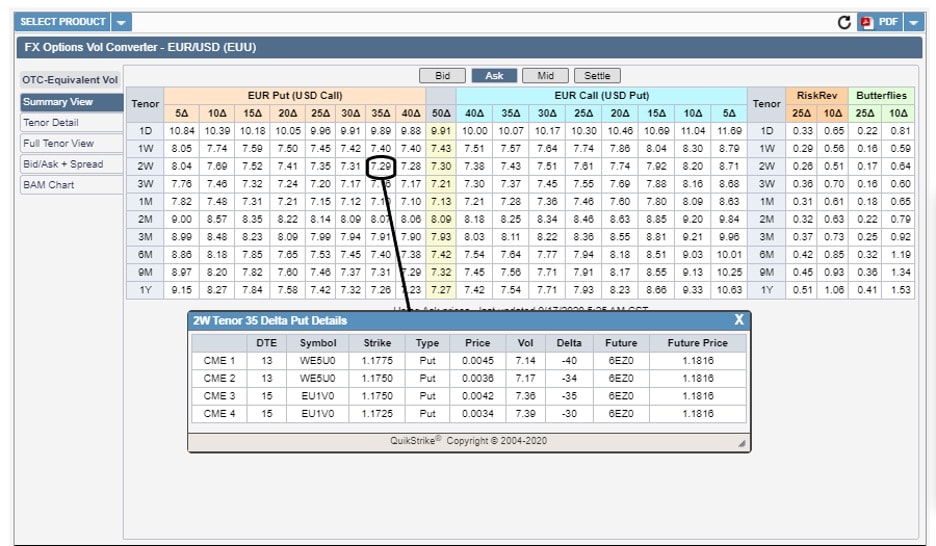

例如,有家美国资产管理公司的基金经理打算用35对冲值的欧式看跌期权对冲两周后到期的一笔法国证券投资。基金经理检查了几个关系定价源,获得了7.65%和7.70%隐含波动率的报价。他/她决定查看芝商所提供的定价,从最佳执行角度来看,最好在中央订单簿上进行交易,也许可能下达更好的成交指令。虽然他/她可以在其交易系统上获得芝商所报价,但快速参考场外等效报价更加实用高效,无需花时间将芝商所权利金报价转换为波动率和调整对冲值以完成与场外价格的合理对比。

这位基金经理决定访问芝商所外汇期权波动率转换器,选择主波动面视图,选择“卖出价”市场视图以查看市场供应端,并找到欧式/美式2周期限35对冲值的卖出期权区间,看到隐含波动率为7.29%。

由于这是一个明显更好的价格,基金经理决定深入探究,于是点击7.29%的波动率访问下拉列表,显示与生成该数据点关系最紧密的芝商所金融工具。下拉列表显示最接近所选期限/对冲值组合的四份芝商所合约(通常较短的期限搭配较高/较低的对冲值,较长的期限搭配较高/较低的对冲值)。本例选择35或30对冲值行权的14天到期合约,以及36或31对冲值行权的17天到期合约。这四份合约显示符号、行权价和价格输入,基金经理据此可以选择首选合约,与其交易系统上收到的实时报价完成即时对比。他/她选择14天到期的35对冲值的看跌期权,价格为0.0042美元(波动率 = 7.50%*),对标期货价为1.1839美元。基金经理利用他/她的交易系统确认该合约的交易价格具有吸引力,并完成交易。

*钻取的隐含波动率几乎总是与场外区间中的波动率存在差异,因为钻取步骤提供的是原始的上市期权价格和转换前的波动率。而这种波动率差异的程度,会随着芝商所标准合约期限/对冲值和场外区间期限/对冲值之间的插值增加而变大。

学习交易外汇期权

探索标的期货的期权如何能够帮您缓解下行风险,建立多样化的投资组合。了解外汇期权交易的基本知识。

根据波动率转换器提供的内容进行操作

在我们快速、安全、可配置程度高的交易前端CME Direct上,交易24种不同的货币,实时跟踪市场数据。CME Direct为执行的确定性和合规性而设计,操作便利。

如需跟踪交易量,及时了解我们外汇期权产品的最新情况,请点击此处:cmegroup.com/fxoptions

通过CME DataMine探索外汇期权波动率转换器工具所采用的历史数据,如需了解实时数据授权的相关信息,请联系cmedatasales@cmegroup.com。